1. Quem precisa fazer a Declaração de Imposto de Renda Pessoa Física?

Quem não entregar a declaração no prazo, até as 23h59m do dia 30/04/2021, podendo ser alterada para o dia 31/07/2021, fica sujeito ao pagamento de multa de 1% ao mês calendário ou fração de atraso, incidente sobre o imposto devido, observados os valores de R$ 165,74 e máximo de 20% do imposto devido.

2. Quem precisa usar o Carnê Leão em paralelo?

Profissionais liberais, beneficiários de pensão alimentícia e quem recebe aluguéis de pessoa física devem ter o carnê leão preenchido mês a mês para fazer a importação.

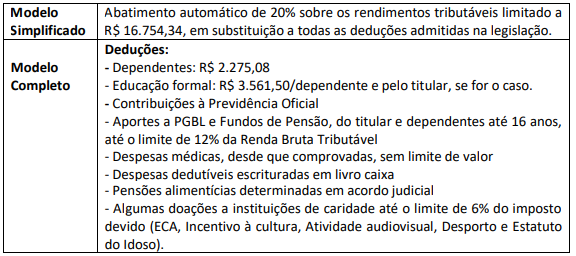

3. Modelo Simplificado ou Modelo Completo?

Qualquer contribuinte pode optar pelo desconto simplificado, mas, após o prazo para apresentação da declaração, não será admitida mudança na forma de tributação de declaração já apresentada.

4. Você tem mais de 65 anos?

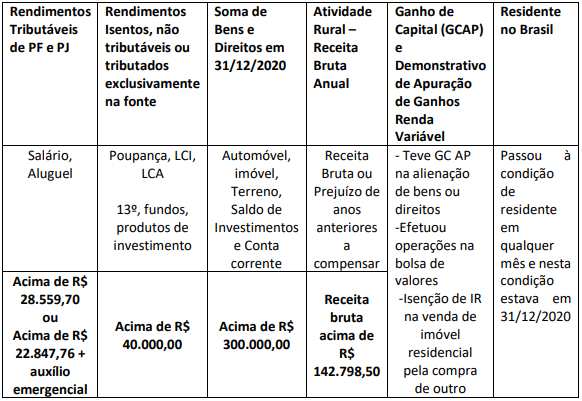

Então tem direito a informar o valor da parcela isenta 65 anos na ficha correspondente aos Rendimentos Isentos e não Tributáveis no valor de R$ 1.903,98/mês, a partir do mês de 2020 que o contribuinte completou 65 anos.

Essa isenção somente será aplicada caso o contribuinte selecione a opção Ajuste Anual como forma de tributação do Rendimento Recebido Acumuladamente.

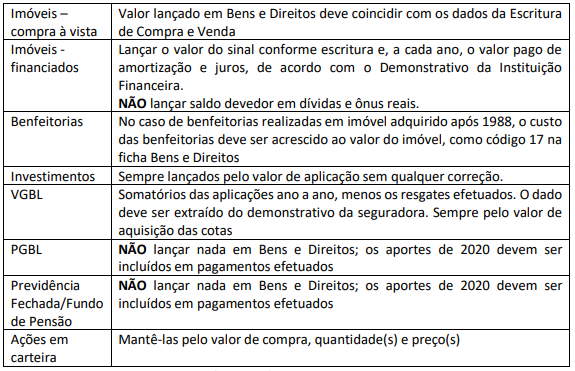

5. Bens e direitos – é possível a atualização de preços de imóveis e outros bens e direitos?

Resp.: NÃO existe atualização nos preços de bens móveis, imóveis e outros bens e direitos

Para determinados bens e direitos é obrigatório:

- marcar se eles pertencem ao titular ou ao dependente; e

- preencher o campo específico com o CNPJ ou CPF relacionado ao bem ou direito informado.

A selecionar os códigos ‘41 – Caderneta de poupança’ e ‘61 – Depósito bancário em conta corrente’ no país é possível selecionar ou informar o código no campo banco.

Não precisa declarar:

• Saldos de contas correntes e aplicações abaixo de R$ 140,00

• conjunto de ações e quotas de uma empresa, negociadas ou não em bolsa de valores, bem como ouro, ativo financeiro, cujo valor de aquisição seja inferior a R$ 1.000,00;

• dívidas e ônus reais, cujo valor seja igual ou inferior a R$ 5.000,00

• bens móveis, com valor de aquisição abaixo de R$ 5.000,00, exceto automotores, embarcações e aeronaves, bem como os direitos.

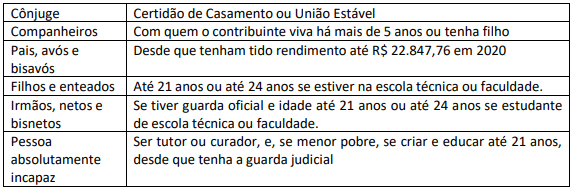

6. Quem pode ser dependente?

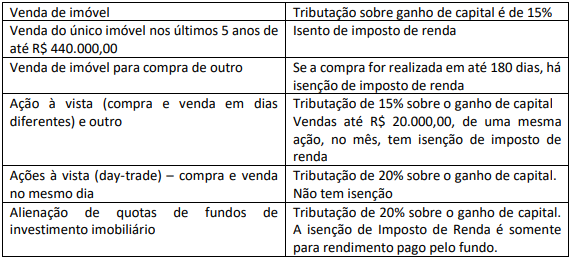

7. Sobre ganho de capital?

O fato gerador do imposto de renda sobre ganho de capital é a venda do bem. A regra geral é o imposto de 15% sobre o valor da venda menos o valor da compra.

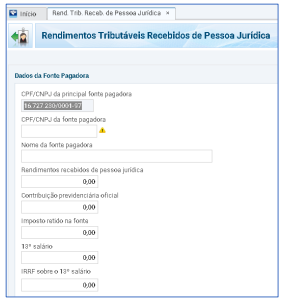

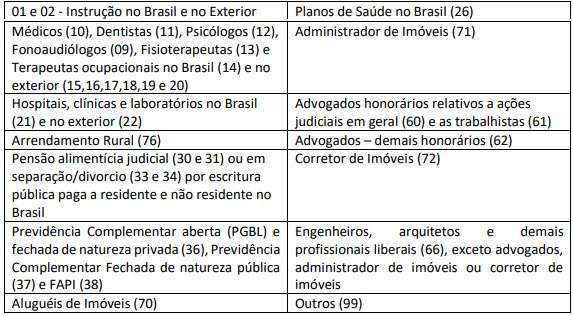

8. Pagamentos efetuados em 2020

Item visado pela Receita Federal, usado para confrontar dados da contraparte. A falta de informações nesta ficha sujeita o contribuinte à multa de 20% do valor não declarado. Utilize sempre os dados dos informes de rendimentos para evitar distorção, ou, na ausência de informes, acerte com a contraparte os valores lançados.

Para incluir na Declaração é necessário CPF/CNPJ e comprovante

9. Novidades e dicas:

- Maiores de 65 anos – Ao informar o recebimento de proventos de aposentadoria, reserva remunerada, reforma e pensão de declarantes maiores de 65 anos na Ficha Rendimentos Isentos e Não Tributáveis, o limite da parcela isenta será calculado e os valores excedentes serão automaticamente transferidos para a Ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica (pelo Titular ou pelo Dependente).

- Endereço de e-mail e número de celular – a receita pode usar estes dados para informar mensagem na caixa postal no Portal e-Cac, que pode ser acessado pelo endereço: gov.br/receitafederal

- Restituição por Contas de pagamento – Para as declarações com Imposto a Restituir será possível selecionar Contas Pagamento para Crédito de Restituição do Imposto sobre a Renda, além das contas correntes bancárias.

- Devolução do auxílio emergencial – Os valores recebidos a título de Auxílio Emergencial e ainda, do Auxílio Emergencial Residual são considerados rendimentos tributáveis e devem ser declarados na ficha Rendimentos Recebidos de Pessoa Jurídica. Para informação sobre os valores recebidos, acesse o informe de rendimentos no endereço: consultaauxilio.dataprev.gov.br/consulta. Importante – o contribuinte que tenha recebido rendimentos tributáveis em valor superior a R$ 22.847,76 no ano-calendário 2020, deve devolver os valores recebidos do Auxílio Emergencial, por ele e seus dependentes, conforme estabelece o § 2º-B do art. 2º da Lei nº 13.982, de 2020. Para mais informações sobre como realizar o procedimento de declaração e devolução, acesse www.gov.br/cidadania/pt-br/servicos/auxilio-emergencial

- Informação de criptoativos – Na ficha de Bens e Direitos foram criados três códigos para informação de criptoativos.

- 81 – Criptoativo Bitcoin – BTC.

- 82 – Outros criptoativos, como Ether (ETH), XRP (Ripple), Bitcoin Cash (BCH), Tether (USDT), Chainlink (LINK), Litecoin (LTC);

- 89 – Demais criptoativos. Criptoativos não considerados criptomoedas (payment tokens), mas classificados como security tokens ou utility tokens.

- Declaração pré-preenchida – contém os dados da última declaração entregue pelo contribuinte em 2020, incluindo o no. do recibo e as informações disponibilizadas pela DIRF, DMED e Dimob. Para obter informações de rendimentos recebidos pelos dependentes, estes devem conceder procuração eletrônica ao titular da declaração.

- Espólio/sobrepartilha – A partir da Declaração do exercício 2021 é possível enviar a informação de Sobrepartilha sem a necessidade de retificar a Final de Espólio da Partilha enviada anteriormente. Para isso, na Ficha Espólio, deve-se marcar que se trata de uma Sobrepartilha.

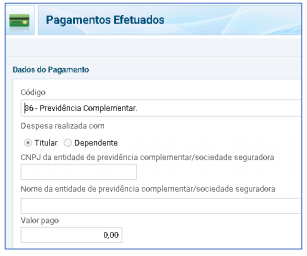

10. Passo a passo para declarar aportes na Previdência Complementar Fechada (Fundo de Pensão) e Previdência Complementar Aberta (PGBL)

Na ficha Pagamentos Efetuados relacione os depósitos realizados em 2020.

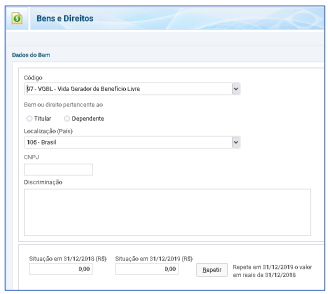

11. Passo a passo para declarar aportes na Previdência Complementar Aberta (VGBL)

Na ficha Bens e Direitos, no código 97, declare em Situação em 31/12/2020 os aportes realizados no decorrer de 2020, somados ao saldo registrado em situação 31/12/2019. O VGBL tem a mesma dinâmica de qualquer investimento financeiro.

12. Como declarar resgates em Planos de Previdência Abertos e Fechados

Temos que considera duas variáveis:

Primeira Variável: o tipo de plano

• Previdência Aberta (PGBL) ou Previdência Fechada (Fundo de Pensão)

• Previdência Aberta (VGBL)

Segunda Variável: o tipo de tributação

• Definitiva

• Compensável no Imposto de Renda

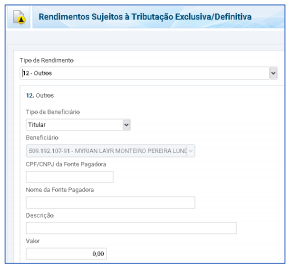

a) Se for tributação Definitiva/Exclusiva: Acesse a ficha Rendimento Sujeitos à Tributação Exclusiva/Definitiva.

• Se PGBL ou Previdência Fechada/Fundo de Pensão – declare o valor total do resgate

• Se VGBL – declare somente o valor dos rendimentos.

b) Se for Tributação Compensável – Ao resgatar você pagou 15% de Imposto de Renda a serem compensados na Declaração de Imposto de Renda.

Portanto, acesse a ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica e preencha:

a) Se for PGBL ou Previdência Fechada (Fundo de Pensão) – registre o valor total resgatado como rendimentos recebidos de pessoa jurídica e o imposto retido na fonte

b) Se for VGBL – lance somente o valor dos rendimentos recebidos sobre a aplicação e o imposto retido na fonte