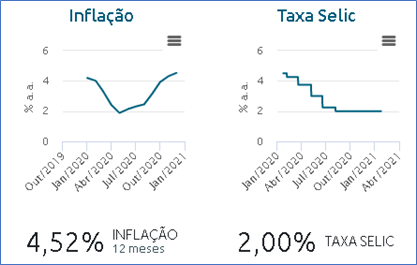

O brasileiro está vivendo uma situação inédita: taxa de juro real negativa, o que significa que aplicar dinheiro ganhando 100% do CDI, não cobre sequer o aumento do custo de vida dos produtos e serviços básicos. Nesse sentido, os investidos precisam ser bem planejados, respeitando a data programada para uso do dinheiro e o perfil de risco do investidor. Vejamos o exemplo de como montar uma carteira diversificada para o prazo de realização dos sonhos:

Curto Prazo (até 1 ano) – para o dinheiro referente à Reserva de Emergência ou Reserva de Curto Prazo, com liquidez diária, não tem muito o que fazer. O ideal é aplicar em:

- CDB-DI por pelo menos 2 anos (quanto maior o prazo melhor), com liquidez diária, rendendo 100% do CDI para recursos emergenciais para os próximos 3 meses

- LCI/LCA, com liquidez diária após 3 meses para os recursos emergenciais de 3 meses a um ano, que vão lhe pagar pelo menos 95% do CDI (isento de imposto de renda)

Médio Prazo (de 1 ano a 5 anos) – trata-se da reserva para os sonhos de médio prazo. Aqui o ideal é ter o seu dinheiro, pelo menos, corrigido pela inflação e, se possível, com algum ganho real. Neste caso pode-se investir em:

- LCI/LCA – 1 ano ou mais – prefixada ou inflação + juros

- Tesouro Direto Prefixado

- Debêntures IPCA + juros até 5 anos

- Fundos multimercados

Longo prazo (acima de 5 anos) – reserva de longo prazo, para a sua aposentadoria ou projetos mais longínquos. Aqui, os investimentos podem incorporar parcelas mais arrojadas:

- LCI/LCA – indexada ao CDI ou prefixada

- CRI/CRA/Debêntures – preferencialmente, rendendo ‘inflação + juros’

- Tesouro IPCA+

- Fundo Multimercado (MM)

- Fundo de Ações (ativo, dividendos, BDRs) – (FIA)

- Fundo de Investimento no Exterior (FIE)

- Fundo Imobiliário (FII)