Como mudar hábitos financeiros?

Myrian Lund – Fev 2020

Acredito que o mais difícil na relação com o dinheiro é a mudança de hábitos. Agir sobre as emoções para refrear o consumismo no momento da tentação é o grande desafio.

O crédito fácil decorrente, principalmente, do cartão de crédito, enche os armários de mercadorias que não precisamos. Por que é tão difícil o autocontrole? Os estudos falam da gratificação imediata em detrimento da adiada, ou seja, que valorizamos inconscientemente o prazer imediato.

Sabe-se, também, que “evitar a tentação completamente é mais fácil que superá-la”. Exemplo, se você tem uma tendência consumista e quer economizar, não vá passear em shopping, pois dizer não com o estado emocional quente é muito mais difícil.

Nesse sentido, para mudar hábitos financeiros, precisamos de um método para refrear nosso consumismo no momento da tentação. O que pode ser esse método? Vamos a alguns exemplos relativos ao cartão de crédito:

- Evitar parcelamentos no cartão de crédito. Definir que parcelamento somente serão feitos para compra de bens duráveis para casa ou para viagem de férias.

- Fazer pagamentos avulsos do cartão do crédito sempre que fizer uma compra. Essa medida permite que você gere pontuação no seu cartão de crédito, para transformar em milhas (que valem dinheiro) e que não tenha surpresa no momento que a fatura chegar.

- Usar cartão de crédito pré-pago

- Evitar sair com o cartão de crédito se não quer gastar mais este mês.

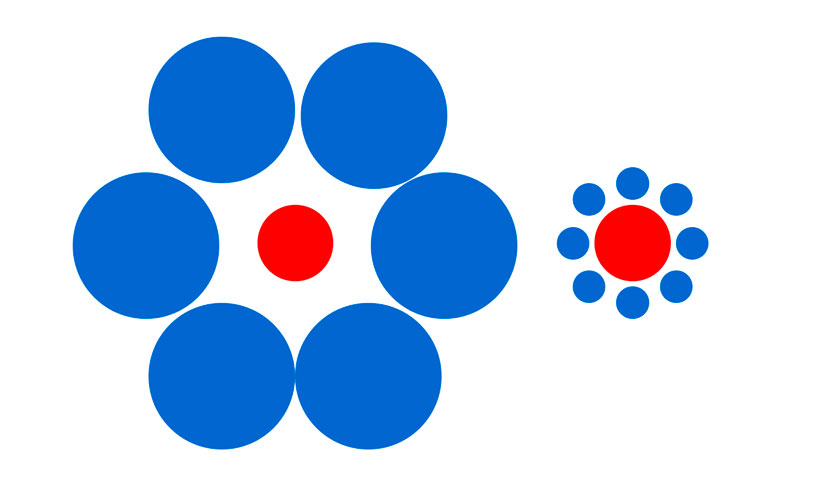

Outro ponto de atenção para mudar hábitos é ter cuidado com a relatividade. Vejamos a figura a seguir:

O círculo do meio é do mesmo tamanho nas duas posições. Entretanto, quando posto entre círculos maiores, ele diminui. já, entre círculos menores, ele cresce. Isso expressa exatamente como o cérebro está programado: sempre olhamos o que está à nossa volta por meio de comparação, o que nos leva a relativizar o que vemos e o que desejamos. Mais que isso, estamos propensos a nos concentrar na comparação de coisas fáceis de se comparar e evitar a comparação do que não pode ser comparado facilmente. Vamos a um exemplo:

Enquete 1 – Você está com pressa e quer comprar uma bola. Na loja mais próxima ela custa R$ 50,00. Entretanto , em outra loja, a 10 minutos dali, ela custa R$ 40,00. Qual irá comprar?

Enquete 2 – Você sai, sem pressa, para comprar um celular. Já escolheu o modelo e a cor. Na loja mais próxima ele custa R$ 700,00. No entanto, você se lembra que, a 10 minutos dali, uma loja vende o mesmo aparelho por R 690,00. Em qual delas você irá comprar?

Ao apresentar esse teste, a maioria das pessoas diz que andaria 10 minutos para ganhar o desconto na compra da bola, mas que não andaria esses mesmos 10 minutos para conseguir o desconto no celular. O raciocínio comum é: “no caso da bola eu ganho um desconto de 20% e no caso do celular, um desconto de apenas 1,42%”. Se você pensou assim, você é como a maioria das pessoas. Porém, na realidade, o desconto em termos absolutos é o mesmo nas duas situações! Se andasse os 10 minutos nas duas compras, o resultado seria o mesmo: 10 reais de economia no seu bolso! (Fonte: Banco Central do Brasil)

Uma das mais célebres frases do filósofo, “a vida sem reflexão não vale a pena ser vivida. A economia comportamental nos mostra quantas decisões equivocadas tomamos, o que permite reconsiderar antigas opções e nos abrir para novas decisões e para as novas oportunidades de um novo dia. O que você acha de conhecer mais sobre economia comportamental?

Recomendamos o livro Previsivelmente Irracional: como as situações do dia a dia influenciam as nossas decisões, de Dan Ariely, professor de Economia Comportamental do Media Laboratory do MIT e da Sloan School of Management. A leitura ajuda a repensar a maneira como agimos.